Innowacje bankowe

Wyrzuć portfel, nadeszła era płatności mobilnych!

Zapłacisz pierścieniem, a płatność uwierzytelnisz swoim tętnem. Brzmi jak scenariusz filmu SF? Taka historia może wydarzyć się już wkrótce nie tylko w kinie, ale w każdym miejscu, gdzie dochodzi do transakcji. Płatności mobilne zwalniają nam kieszeń na inne szpargały, sprawiając, że gotówka już na pewno z niej wypadnie. Wystarczy smartfon lub tablet oraz dostosowana do rodzaju płatności technologia, jak np. SMS, USSD czy NFC i już możemy regulować swoje należności. Część z nich to płatności zdalne, gdzie sprzęt łączy się z serwerem przez internet lub wiadomość Premium SMS (np. w przypadku konkursów czy dostępu do dodatkowych treści na portalach), reszta to płatności zbliżeniowe, które wykorzystują fale radiowe do płacenia bezprzewodowo (m.in. karty płatnicze i smartfony). W tym momencie telefon zastępuje już nie tylko komputer, ale też... portfel. Początki bankowości mobilnej w Polsce opierały się na protokole WAP i SMS-ach. Pojawiła się ona pod koniec lat 90 i przez ostatnie kilkanaście lat prawdziwie ewoluowała – od przelewów za pomocą komend tekstowych, poprzez „serwis lite” i pierwsze bankowe aplikacje, aż do uruchomienia w 2013 roku IKO, a następnie PeoPay czy iKasa. Te ostatnie, dzięki generowaniu jednorazowego kodu, pozwalały na płacenie mobilne w sieci Biedronka. Dwa lata później swoją premierę miał wspólny system płatności mobilnych, nazwany BLIK, wtedy zaczęto też wdrażać system HCE. Obecnie istnieje kilka rodzajów płatności mobilnych, z których korzystają banki w Polsce.

Płać naklejką

Naklejka jest niewielka i zastępuje kartę debetową lub kredytową. Umieszcza się ją na dowolnym przedmiocie, najczęściej na smartfonie – dzięki niej można płacić nim zbliżeniowo.

Kody jednorazowe

Rząd cyfr generowanych przed odpowiednią aplikację, które wpisuje się w terminalu zamiast kodu PIN. Tak płaci się na przykład BLIK.

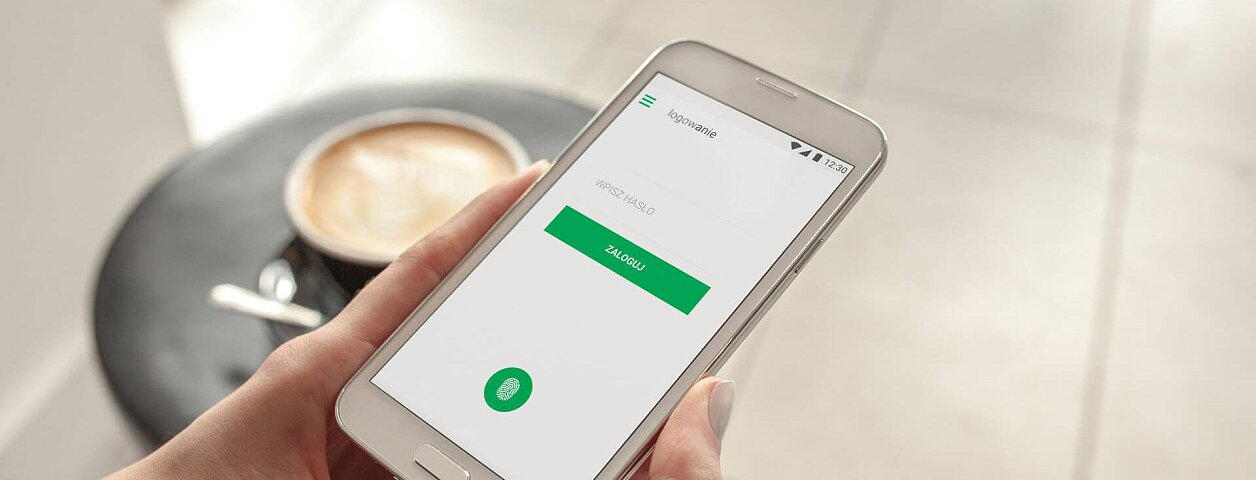

Zbliżeniowe płacenie telefonem

Na początku możliwe tylko dzięki umieszczeniu w telefonie specjalnej karty, obecnie najpopularniejsza jest technologia Host Card Emulation, czyli HCE. Żeby płacić tym systemem, trzeba zainstalować odpowiednią aplikację i posiadać telefon z technologią NFC oraz system Android 4.4 KitKat lub wyższy.

Jak to robią inni?

Istnieją też rozwiązania, takie jak dedykowane aplikacje firm, przez które można płacić, np. aplikacja Starbucks czy płatności mPay, które umożliwiają m.in. kupowanie biletów na wydarzenia sportowe i komunikacji miejskiej albo SkyCash, pozwalająca np. na płatności za bilety kolejowe, miejskie, a nawet te do kina. Zarówno mPay, jak i SkyCash działają na nowszych wersjach systemów Android, ale też iOs i Windows.

Przyszłość należy do płatności mobilnych

Podobnie płatności mobilne wyglądają za granicą, ale światowe portale już prowadzą spekulacje, jak będą one wyglądać w przyszłości. Świetnie radzi sobie Samsung Pay, który odniósł sukces w Stanach oraz w Korei Południowej i systematycznie jest udostępniany w innych krajach (jego nowa funkcja płatności pozwala na weryfikację użytkownika za pomocą odcisku palca). W Polsce dostępna jest również aplikacja Android Pay, do której wystarczy dodać kartę płatniczą aby płacić zbliżeniowo telefonem w każdym miejscu. Zwiększa się też popularność tokenów, czyli kodów zastępujących prawdziwy numer karty. Płatności mobilne prężnie się rozwijają – opracowywane są nowe aplikacje, obmyślane jeszcze bardziej wygodne rozwiązania. Jedną z wizji, bardzo realistyczną i już postępującą, jest powolne odstępowanie od kart płatniczych na rzecz technologii NFC i mobilnych portfeli w smartfonach. Coraz więcej będzie też płatności dokonywanych przez aplikacje społecznościowe, jak w przypadku Snapchata w USA. Tutaj wystarczy podpiąć kartę, wejść w okno czatu i wysłać w wiadomości znak „$” z kwotą (np. $15), by dokonać przelewu Snapcash do kogoś znajomego. Stawia się na zdecydowany rozwój wearables, czyli inteligentnych ubrań i dodatków – na przykład obecnych już teraz smartwatchy. Być może niedługo wszyscy będziemy płacić... pierścieniami, bransoletami lub klipsami przyłączanymi do paska od spodni, a uwierzytelniać będzie nas nasze tętno. Płatności mają rozwijać się również w kierunku aplikacji dedykowanych sieciom handlowym, sklepom czy kawiarniom, tak jak teraz działa chociażby Aplikacja Mobilna Starbucks – za jej pomocą płaci się telefonem za swoje ulubione latte czy ciastko tylko w tej konkretnej sieci kawiarni, odbiera i realizuje kupony oraz znajduje najbliższy lokal Starbucksa. Od 2016 roku klienci Bank of America, dzięki mobilnej technologii ATM, mogą mieć dostęp do gotówki bez używania karty płatniczej. Wystarczy zbliżyć telefon do bankomatu, by wypłacić gotówkę. Amazon pracuje z kolei nad wykorzystaniem selfie w płatnościach mobilnych. Brzmi absurdalnie? W rzeczywistości może okazać się o wiele lepszym zabezpieczeniem konta, niż tradycyjne hasła i podobną technologię chcą wprowadzić największe banki. Niektóre rozwiązania z zakresu płatności mobilnych wydają się pomysłami wyjętym z filmów SF, wystarczy jednak spojrzeć kilkanaście lat wstecz, gdy przelew robiony SMS-em na telefonie z czarno-białym wyświetlaczem budził podziw – by zrozumieć, że m-płatności rozwijają się w szalonym tempie. W tej sytuacji nie pozostaje nam nic innego, jak korzystać z tego wygodnego rozwiązania i wyczekiwać kolejnych rozwiązań!

Popularne wpisy na blogu:

Bezpieczne inwestycje. Lokaty bankowe to jedna z opcji

Leasing samochodowy czy kredyt samochodowy – co wybrać, kupując samochód?

Jak bezpiecznie kupować w Internecie? Sprawdzone metody płatności

Na czym polega różnica pomiędzy poleceniem zapłaty a zleceniem stałym?

Rachunki za prąd mogą być wysokie. Kilka pomysłów na ich obniżenie

Jak odblokować dostęp do bankowości internetowej z mObywatel 2.0? Bank może w tym pomóc

Kredyt na fotowoltaikę. Dlaczego warto go rozważyć?

Karta płatnicza w telefonie. Jak to działa?